CCUS umfasst Technologien zur Abscheidung von CO₂ (Carbon Capture), seiner Nutzung in industriellen Prozessen (Carbon Utilization) und seiner dauerhaften Speicherung (Carbon Storage). In vielen Sektoren – etwa Zement-, Kalk- oder Chemieindustrie – entstehen Emissionen, die sich technisch nicht vollständig durch Effizienzsteigerung oder Elektrifizierung vermeiden lassen. CCUS kann diese Rest-Emissionen deutlich reduzieren oder neutralisieren und wird daher in zahlreichen Klimaszenarien als notwendiger Baustein genannt. Insbesondere die Kombination von CCS und CCU eröffnet Wege, CO₂ nicht nur zu lagern, sondern in Wertschöpfungsketten einzubinden – z. B. als Rohstoff für Baupodukte, synthetische Kraftstoffe oder chemische Produkte.

KSpTG: Ein Meilenstein – aber kein „All-In“

Mit der Novelle des Kohlendioxid-Speicherungsgesetzes hin zum Kohlendioxid-Speicherung- und Transport-Gesetz (KSpTG) hat die Bundesregierung den Grundstein für Rechtssicherheit und den Aufbau einer CO₂-Infrastruktur gelegt. Das Gesetz öffnet den Rechtsrahmen für CO₂-Speicherstätten und Leitungen, schafft Voraussetzungen für Transportnetze und signalisiert politischen Willen zur Nutzung von CCUS.

Doch diese Neuregelung bedeutet weniger den Startschuss für eine flächendeckende Anwendung als vielmehr den Übergang in die Umsetzungsphase. Die entscheidende Frage ist inzwischen nicht mehr ob, sondern wie schnell und in welchem Umfang CCUS in der Praxis skaliert wird.

Hürden, die CCUS noch ausbremsen

Infrastruktur und Logistik

Der Aufbau eines dichten CO₂-Transportnetzes gilt als Schlüssel für einen funktionierenden CCUS-Markt. Ohne Pipelines, Sammelstellen (Hubs) und Speicherplätze lassen sich abgeschiedene Emissionen nicht effizient zum Ort der Nutzung oder Lagerung bringen. Planung, Genehmigung und Bau solcher Infrastrukturen sind jedoch langwierig – und mit erheblichen Investitionen verbunden. Neben einer leitungsgebundenen Infrastruktur müssen allerdings auch Lösungen für mittelgroße Emittenten gefunden werden, deren Anschluss an ein CO₂-Transportnetz voraussichtlich nicht ökonomisch sinnvoll ist.

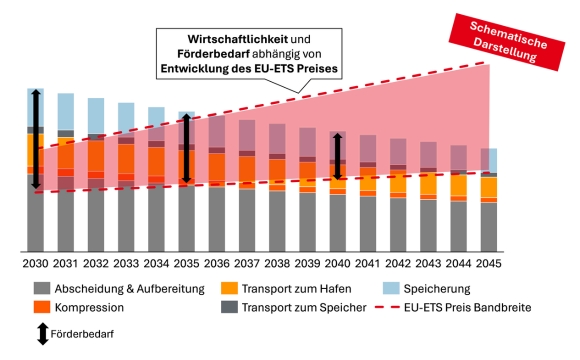

Wirtschaftlichkeit und Finanzierung

CCUS-Anlagen benötigen hohe Anfangsinvestitionen. Ohne funktionierende CO₂-Preismechanismen, Förderprogramme oder steuerliche Anreize bleibt die Wirtschaftlichkeit vieler Projekte fraglich. Zwar gibt es Förderideen und erste politische Unterstützung, doch branchenübergreifende und langfristig verlässliche Finanzinstrumente fehlen bislang. Während die Höhe des ETS-Preises für Industrieunternehmen bereits heute eine Herausforderung darstellt, ist dieser auch absehbar nicht hoch genug, um alleine den wirtschaftlichen Einsatz von CCUS-Technologien anzureizen. Daneben besteht aufgrund unklarer Kosten- und regulatorischen Entwicklungen bei einigen Prozessen Unsicherheit darüber, für welche Anwendungen der Einsatz von erneuerbarem Wasserstoff, der Einsatz von kohlenstoffarmen Wasserstoff mittels Dampfreformierung und CCUS oder die direkte Nutzung von CCUS-Technologien wirtschaftlicher ist. Kannibalisierungseffekte müssen vermieden werden, um den Hochlauf beim Wasserstoff und CCUS nicht gegenseitig zu gefährden.

Regulatorische und genehmigungsrechtliche Komplexität

Trotz KSpTG bleibt der Genehmigungsweg für CO₂-Speicher und Transportinfrastruktur komplex. Unterschiedliche Zuständigkeiten auf Bundes- und Landesebene sowie Umwelt- und Sicherheitsauflagen können Ausbauprozesse verzögern. Die den Bundesländern zugestandene Opt-In-Möglichkeit bei der Onshore-Speicherung führt, im Zusammenhang mit einer begrenzten gesellschaftlichen Akzeptanz dazu, dass eine wirtschaftlichere Onshore-Speicherung in Deutschland derzeit faktisch ausgeschlossen ist. CCUS ist für die breite Öffentlichkeit wenig greifbar, was zu geringer Akzeptanz und Verständnisschwierigkeiten führt. Informationsdefizite über Sicherheit, Nutzen und Risiken der Technologie können lokale Widerstände gegen Speicherstandorte oder Pipelines verstärken.

Zudem fehlt noch eine abgestimmte Carbon-Management-Strategie, die CCUS-Projekte in nationale Klimapläne integriert.Innovationsschub vs. Marktreife

Einige Technologien – etwa direkte Luftabscheidung oder neuartige Speicherverfahren – befinden sich noch in frühen Phasen der Marktreife. Technologische Risiken, Effizienzverluste und Zusatzenergiebedarf müssen adressiert werden, um Skaleneffekte zu erzielen. Gleichzeitig müssen klare technologische Standards z. B. zur erforderlichen Reinheit des abgeschiedenen CO2 definiert werden, um die Kompatibilität der verschiedenen Einzelprojekte untereinander sicherzustellen.

BET begleitet Sie ganzheitlich bei der Entwicklung und Umsetzung Ihrer CCS-Strategie. Gemeinsam analysieren wir die Auswirkungen regulatorischer und marktlicher Entwicklungen mithilfe fundierter Szenarioanalysen und machen deren Rückwirkungen auf Ihre Projekte transparent.

Auf Basis unserer langjährigen Erfahrung in der Energiewirtschaft bewerten wir den Einsatz von Carbon Capture and Storage mit belastbaren Kostenindikationen. Dabei ermitteln wir sowohl potenzielle Förderbedarfe Ihrer CCS-Projekte im Vergleich zu erwarteten ETS-Preisentwicklungen als auch die langfristigen Kostenunterschiede gegenüber alternativen Dekarbonisierungsoptionen für anderweitig vermeidbare Emissionen.

Ein zentraler Bestandteil unserer Analyse ist eine detaillierte Standortbewertung potenzieller Transportwege und Speicheroptionen. Mithilfe eines eigens entwickelten Tools hinterlegen wir diese Bewertungen mit nachvollziehbaren und belastbaren Kostenabschätzungen.

Wir stehen Ihnen dabei gerne als kompetenter und verlässlicher Partner zur Seite.

Dr. Denis vom Stein

Leiter Kompetenzteam Industrie

E-Mail