Grund 2: Die Entwicklung der Umlaufsrenditen ist relevant für den EKII-Zinssatz (Vgl. § 7 (7) StromNEV / Gas NEV)

Den Beweis will ich Ihnen nicht schuldig bleiben:

Zitat aus der StromNEV zum EK-I:

㤠7 StromNEV / Gas NEV

(4) Der auf das betriebsnotwendige Eigenkapital, das auf Neuanlagen entfällt, anzuwendende Eigenkapitalzinssatz darf den auf die letzten zehn abgeschlossenen Kalenderjahre bezogenen Durchschnitt der von der Deutschen Bundesbank veröffentlichten Umlaufsrenditen festverzinslicher Wertpapiere inländischer Emittenten zuzüglich eines angemessenen Zuschlags zur Abdeckung netzbetriebsspezifischer unternehmerischer Wagnisse nach Absatz 5 nicht überschreiten. Der auf das betriebsnotwendige Eigenkapital, das auf Altanlagen entfällt, anzuwendende Eigenkapitalzinssatz ist zusätzlich um den auf die letzten zehn abgeschlossenen Kalenderjahre bezogenen Durchschnitt der Preisänderungsrate gemäß dem vom Statistischen Bundesamt veröffentlichten Verbraucherpreisgesamtindex zu ermäßigen.

Zitat aus der StromNEV zum EK-II:

㤠7 StromNEV / Gas NEV

(7) Der Zinssatz für den die Eigenkapitalquote übersteigenden Anteil des Eigenkapitals nach Absatz 1 Satz 5 bestimmt sich als Mittelwert des auf die letzten zehn abgeschlossenen Kalenderjahre bezogenen Durch-schnitts der folgenden von der Deutschen Bundesbank veröffentlichten Umlaufsrenditen:

1.Umlaufsrendite festverzinslicher Wertpapiere inländischer Emittenten – Anleihen der öffentlichen Hand,

2. Umlaufsrendite festverzinslicher Wertpapiere inländischer Emittenten – Anleihen von Unternehmen (Nicht-MFIs) und

3. Umlaufsrendite inländischer Inhaberschuldverschreibungen – Hypothekenpfandbriefe.

Weitere Zuschläge sind unzulässig.“

Abbildung 1: Entwicklung der eingehenden Umlaufsrenditen (EK-I)

In der nachfolgenden Abbildung sind die eingehenden Umlaufsrenditen (Mittelwerte des jeweiligen Jahres) für den Basiszinssatz des EK-I-Zinssatzes dargestellt:

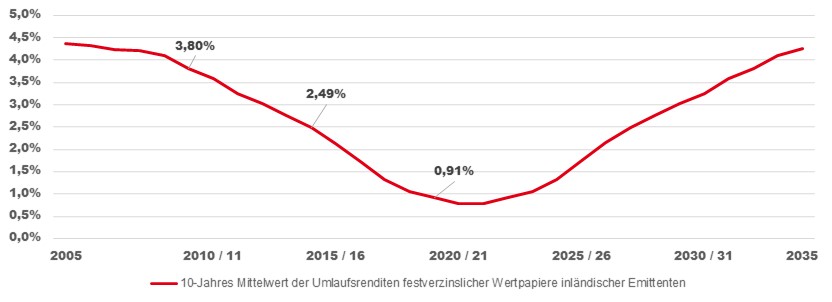

Abbildung 2: Entwicklung der 10-jährigen Mittelwerte der eingehenden Umlaufsrenditen (EK-I)

Folgendes lässt sich somit festhalten: Die Eingangsgröße des Basiszinssatz wird für die nächste Festlegung des EK-I-Zinssatzes wird um rd. 1,5% fallen.

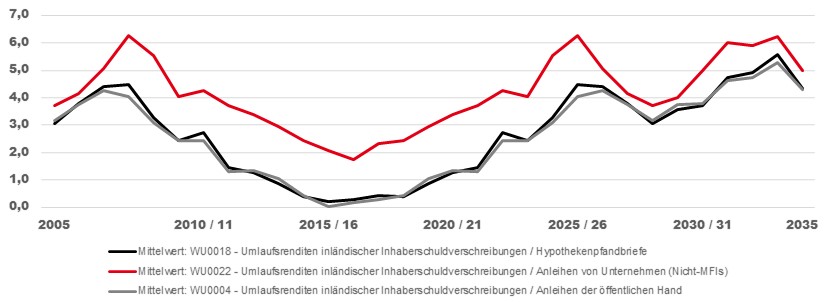

Doch wie sieht die Entwicklung der Umlaufsrenditen für den EK-II-Zinssatz aus?

Gem. der obigen Darstellung wurde eine Prognose vorgenommen bzgl. der eingehende Umlaufsrenditen (s. Abb. 3) (Mittelwerte des jeweiligen Jahres) für den Basiszinssatz des EK-II-Zinssatzes:

Abbildung 3: Entwicklung der eingehenden Umlaufsrenditen (EK-II)

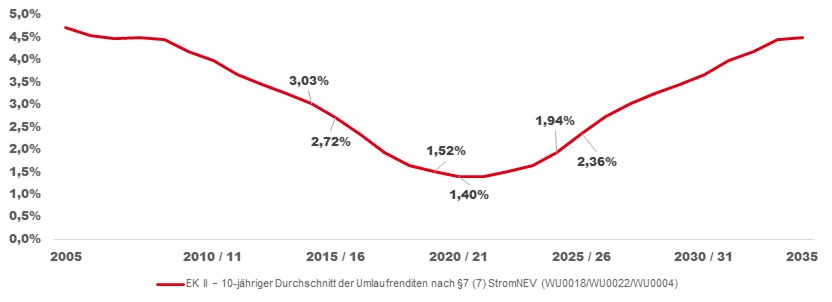

Abbildung 4: Entwicklung der 10-jährigen Mittelwerte der eingehenden Umlaufsrenditen (EK-II)

Meinen tatsächlichen Glauben an diese Entwicklung opfere ich meinen beiden Kernbotschaften dieser Zeilen:

- Der EK-I Zinssatz wird in der vierten Regulierungsperiode gem. den durchgeklagten Parametern (in dem Fall dem Basiszinssatz) abfallen. D. h. die kommende Diskussion zur EK-I Zinsfestlegung in der vierten Regulierungsperiode wird sich somit erneut um die angemessene Höhe der Marktrisikoprämie (und nachrangig: des Betafaktors) drehen.

- Der EK-II-Zinssatz wird deutlich unter 2% fallen. Die Zeiten, dass die EK-II Verzinsung einen wesentlichen Beitrag zur Gesamthöhe der Eigenkapitalverzinsung gebracht hat, sind vorbei!

Die Zukunftsfähigkeit dieser Praxis ist jetzt fraglich.

Die obigen Darstellungen bzgl. der prognostizierten Entwicklung deuten darauf hin, dass dieser Ansatz von keinem ehrbaren Kaufmann nördlich der Alpen für die vierte Regulierungsperiode weiterverfolgt werden sollte. Es wäre vermessen und falsch, die obige Entwicklung in Stein zu meißeln, insbesondere unter Berücksichtigung der makroökonomischen Entwicklungen des europäischen Wirtschaftsraumes und der Fiskalpolitik der europäischen Zentralbank. Dennoch kann man (un)ruhigen Gewissens davon ausgehen, dass das keine Kassandrarufe sind. Vor den aktuellen pessimistischen Entwicklungen auf den Kapitalmärkten (nach dem Wirtschaftsboom seit 2008) ist davon auszugehen, dass es etwas ruppiger werden könnte. Auch in unsteten Zeiten gibt es ruhige Fahrwasser, so dass Unternehmen verschieden Handlungsoptionen zur Verfügung stehen, wie mit zusätzlichem Kapital umzugehen ist, welches bisher mit EK-II verzinst wurde:

- Ausschüttung an die Gesellschafter

- Investitionen in Projekte mit einer Verzinsung > obiger ermittelter EK-II-Verzinsung

- Optimierung der eigenen Kapitalstruktur

Bei den beiden anderen Punkten kann Expertise und Kreativität nicht schaden, insbesondere hinsichtlich der Unabwägbarkeiten im regulatorischen Ozean. Drei Dinge erleichtern einem allerdings die Navigation:

- der passende Zielhafen

- ein guter Kompass

- und eine Mannschaft, die weiß was sie tut.

Spielen Sie den Ball. Wir spielen gerne mit.

Kontakt Ihr Ansprechpartner

BET Newsletter - Exklusive Insights und Impulse

Melden Sie sich an und profitieren Sie von unserer Expertise und Leidenschaft für die Transformation der Energiewirtschaft

Jetzt Newsletter abonnieren